\ КонсультантПлюс")

Анализ отчета о движении денежных средств (ОДДС)

НДФЛ — Новый порядок расчетов по НДФЛ с года. Подготовить документы в ФНС. Заявка на звонок.

| как заполнять, примеры и методы составления — «Мое Дело»")

7 «Отчет о движении денежных средств»")

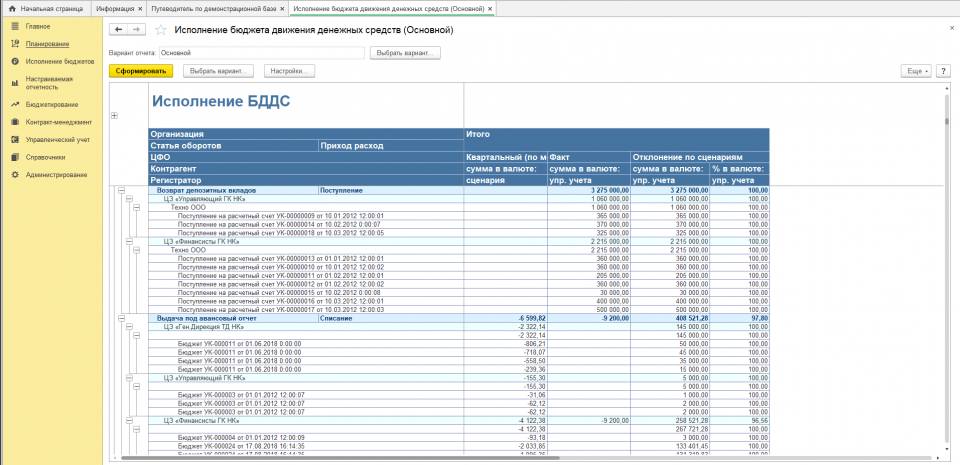

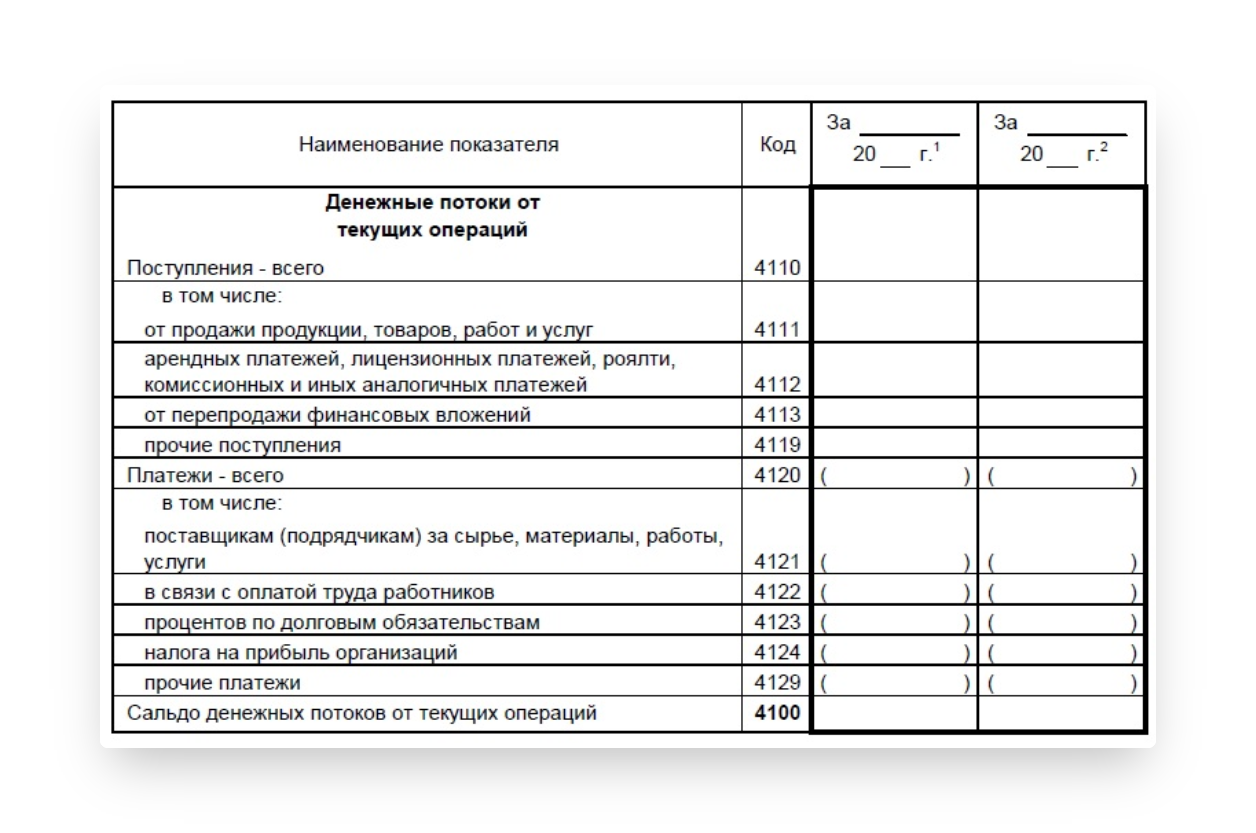

Отчет о движении денежных средств ОДДС, в англоязычных источниках — Cash Flow Statement — один из основных документов, составляющих финансовую отчетность компании наряду с балансом, отчетом о прибылях и убытках и отчетом об изменениях в капитале. Отчет о движении денежных средств — неотъемлемая часть годовой финансовой отчетности по российскому стандарту бухгалтерской отчетности РСБУ. Если баланс детально показывает стоимость имущества и обязательств компании, отчет о прибыли — состав доходов и расходов, отчет об изменении капитала — за счет чего менялась стоимость имущества акционеров, то отчет о движении денежных средств позволяет детально увидеть, как по счетам компании проходили потоки «живых» денег — поступления и платежи. В силу этого только отчет о движении денежных средств позволяет инвестору непосредственно увидеть сумму капитальных затрат, производимых компанией. Отчет о движении денежных средств тесно увязан со статьей баланса, на которой учитываются деньги компании. Разница поступлений и платежей, отмеченная в отчете о движении денежных средств, будет и разницей между размером денежных средств на счетах компании в начале и в конце периода.

Наша организация заключила с банком генеральное соглашение о привлечении денег во вклады. Мы перечисляли деньги на депозит по платежным поручениям. Первоначальный срок размещения на депозитных счетах составлял 91 день, затем мы каждый раз подтверждали дальнейшее размещение денег на депозите уже на сроки 91 или 92 дня. В итоге получилось так, что вклады на депозитном счете были размещены на срок более чем 1 год. Как в таком случае квалифицировать депозит: как денежный эквивалент или неденежный?

Похожие статьи

- Оформление воздушными шарами своими рукам - Все о воздушных шарах - Все о воздушных шарах

- Фото оформления фоторамок своими руками - Скрапбукинг. Делаем своими руками детские альбомы и свадеб

- Чехол для планшета в домашних условиях - Хорошее средство для омоложения в домашних условиях

- Стеклянное ограждение своими руками - Дизайн крыльца частного дома: способы оформления (фото) Дом